投資者保護基金制度における『投資者保護』とは

- 銀行、保険会社、証券会社が破綻した場合に備えて、それぞれ「預金者保護」、「保険契約者保護」、「投資者保護」の観点から、法律に基づき、顧客の資産や契約を守る仕組み(セーフティネット)が用意されています。

- このうち、証券会社については、投資者を保護するためのセーフティネットとして、証券会社が破綻した場合でも、お客さま(投資者)が証券会社に預けている金銭や有価証券が確実にお客さまに返還されるようにするため、①「分別管理制度」と、返還がうまくいかなかった場合のための②「投資者保護基金制度」の二重の仕組が用意されています。

- ここでいう「投資者保護」とは、お客さまからお預かりした資産をお客さまに返還することを目的とするものであり、証券会社が破綻した場合でも、お客さまの資産が適切に分別管理されていればお客さまの資産は返還でき、仮に分別管理が適切でなかった場合には投資者保護基金により一定限度で補償されます。

- 投資者保護基金による補償は、お客さまからお預かりした資産の返還がうまくいかなかった場合に、はじめて行われることになります。

お客さまの資産を保護するしくみ その1

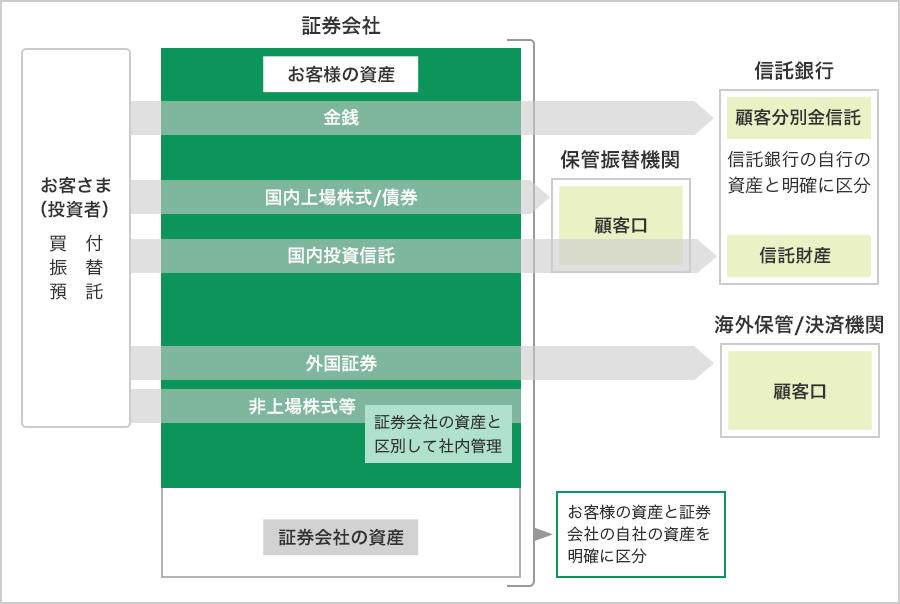

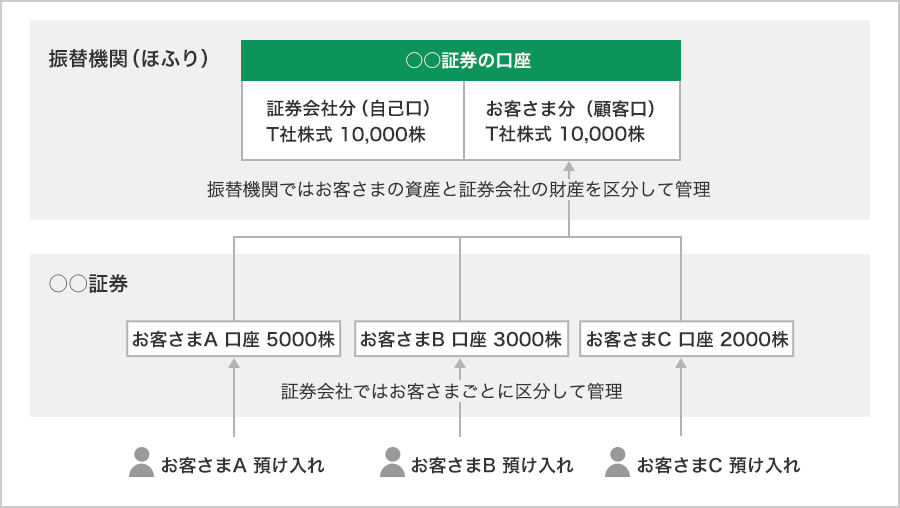

- 証券会社は、法律で義務付けられている「分別管理制度」を厳格に守らなければなりません。

- 分別管理とは、証券会社が、お客さまからお預かりする資産(金銭や株式、債券などの有価証券)と、証券会社自身の財産とを厳格に分離し、管理することによって、お客さまの資産を保全することです。

- 分別管理が守られている限り、たとえ証券会社が破たんしたとしても、基本的に、お客さまの資産に影響はなく、破綻した証券会社に対し、お客さまは、ご自身の資産の返還を求めることができます。

お客さま(投資者)の資産は分別管理で守られる

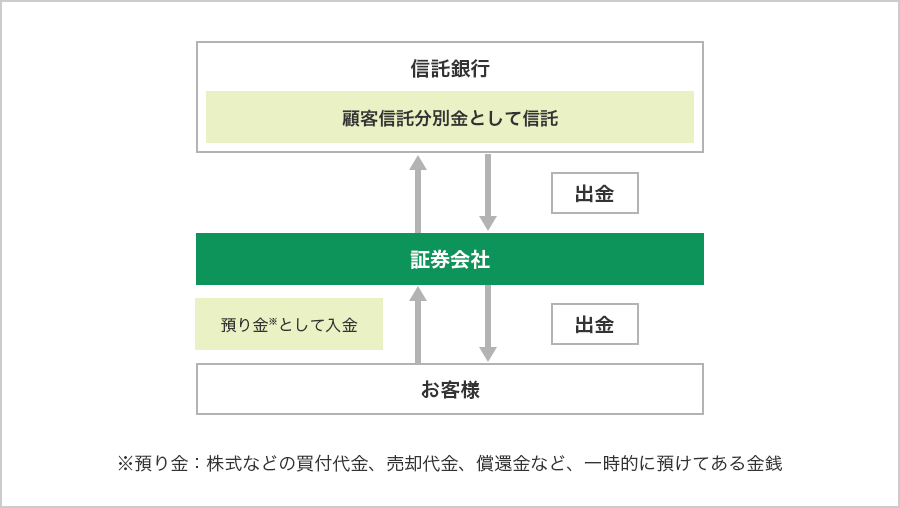

基本的な預り金の流れ(通常時)

上場株式の場合

お客さまの資産を保護するしくみ その2【当基金のしごと】

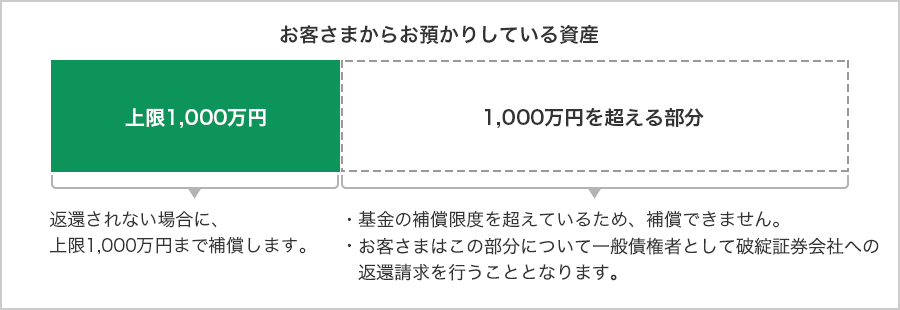

- 万が一のときには、1000万円まで補償を受けることができます。

- 万が一、証券会社が破綻した場合でも、証券会社が顧客資産の分別管理を行っていれば、お客さまが証券会社に預けていた資産は、基本的にすべてお客さまに返還することができます。

しかし、証券会社が分別管理を行っておらず、お客さまの資産を円滑に返還できない場合には、日本投資者保護基金(以下「当基金」といいます。)は、返還できない資産を、当基金が補償を行うことを公告した日の時価で換算した額をお客さまにお支払いします(お客さま一人当たり上限1,000万円)。

ご注意いただきたいのは、証券会社がお客さまの金銭や有価証券を分別管理していれば、当基金の補償は行われないことです。

例えば、有価証券の価格が値下がりしたとしても、証券会社が分別管理していれば当基金は補償を行いません(値下がりによる損失を補償するものではありません)。

有価証券の発行体が破綻等したために有価証券が無価値になったり、債務不履行により元利金の支払いが行われなくなった場合も、証券会社が分別管理していれば当基金は補償を行いません(お客さまの権利は発行体の破綻手続において処理されます)。

また、有価証券の買付けにあたり証券会社が適切な説明をしていなかったなどの理由によりお客さまが損害を被った場合でも、証券会社が分別管理していれば当基金は補償を行いません(不正行為一般による損失を補償するものではありません)。

なお、証券会社によっては、投資者保護基金の補償対象とならない金融商品を扱っている場合もあります(例えば、店頭デリバティブ取引、暗号資産など)。くわしくはQ&Aなどをご確認ください。

-

基金の補償上限

- お客さまの資産は二重の制度によって保護されています。

- このように、お客さまが証券会社に預けている資産は、分別管理と投資者保護基金による補償の二重の制度によって保護されています。

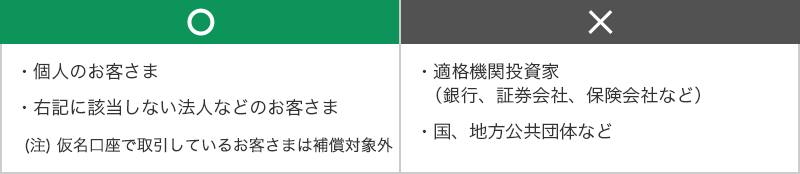

当基金が保護する投資者

保護の対象は、プロの投資者を除く一般のお客さまです。

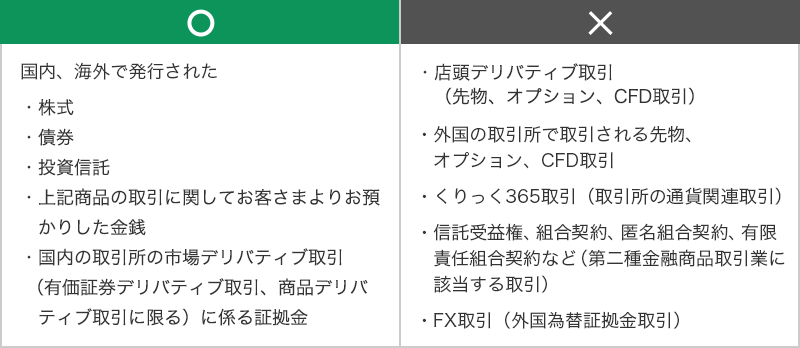

当基金が保護する取引

お客さまの取引は一定の範囲で保護しています。

- 【保護する取引】

- 当基金は、有価証券関連ビジネスまたは商品デリバティブ業務関連ビジネスに関する取引で、一般のお客さまから証券会社に預けられる資産(金銭と有価証券)を保護します。

- 【保護することができない取引】

- 当基金は、上記のビジネスに関する取引であっても、店頭デリバティブ取引や外国市場デリバティブ取引を保護することはできません。

- 当基金は、信託受益権、組合契約、匿名組合契約、有限責任組合契約のような第二種金融商品取引業に該当する取引を保護することはできません。

- 当基金は、お客さまの有価証券の価値の下落や、発行者がデフォルト(債務不履行)を起こした結果、当該発行者が発行した債券の利金や債還金が支払われない場合なども、保護することはできません。